صيغة معدل العائد الداخلي. صافي القيمة الحالية NPV (NPV) ومعدل العائد الداخلي IRR (IRR) في MS EXCEL

لتقييم فعالية الاستثمارات المخططة، يأخذ رواد الأعمال في الاعتبار عددًا من المؤشرات الاقتصادية المهمة، مثل فترة الاسترداد، وصافي الدخل، والحاجة إلى رأس مال إضافي، والاستقرار المالي، وما إلى ذلك. أحد أهمها هو مؤشر يسمى معدل العائد الداخلي. دعونا نلقي نظرة فاحصة على ذلك.

غالبًا ما يتم اختصار معدل العائد الداخلي إلى IRR. يعني هذا المصطلح الحد الأقصى لتكلفة الاستثمار الذي يظل استثمار الأموال في المشروع مربحًا فيه. وبعبارة أخرى، فإن معدل العائد الداخلي هو متوسط العائد على رأس المال المستثمر الذي سيوفره مشروع معين. تعتمد هذه المعلمة على طريقة خصم التدفقات النقدية وتتيح لك اتخاذ القرار الصحيح فيما يتعلق بجدوى الاستثمار.

صيغة الحساب والتفسير

يتم تحديد معدل العائد الداخلي IRR من المساواة التالية:

FCF 1 /(1+IRR) + FCF 2 /(1+IRR) 2 + FCF 3 /(1+IRR) 3 + … + FCF t /(1+IRR) t - الاستثمار الأولي = 0، حيث

FCF t - انخفاض التدفق النقدي إلى اللحظة الحالية للفترة الزمنية t،

الاستثمار الأولي - الاستثمار الأولي.

يتم حساب هذا المعامل عن طريق الاستبدال التسلسلي في الصيغة لقيمة معدل الخصم الذي يتوافق عنده إجمالي القيمة الحالية للربح من الاستثمار المخطط مع تكلفة هذه الاستثمارات، أي. مؤشر صافي القيمة الحالية هو 0. وكقاعدة عامة، يتم تحديد معدل العائد الداخلي للمشروع إما باستخدام جدول زمني أو من خلال برامج متخصصة. في الحالة الأولى، يتم عرض اعتماد صافي القيمة الحالية على مستوى معدل الخصم على شبكة إحداثيات، وفي الحالة الثانية، يستخدم MS Excel عادةً للعثور على IRR، ولا سيما الصيغة =IRR(). تتم مقارنة القيمة الناتجة بسعر مصدر رأس المال (إذا كنت تخطط للحصول على قرض من أحد البنوك)، أو ببساطة مع الفائدة على الوديعة. دعونا نشير إلى تكلفة رأس المال المتقدم بواسطة CC (تكلفة رأس المال). ونتيجة للمقارنة، قد ينشأ أحد الخيارات الثلاثة:

يمارس

أولا، دعونا نأخذ مثالا بسيطا. لنفترض أن تنفيذ المشروع سيتطلب إنفاقًا أوليًا قدره 100000 غريفنا. وبعد مرور عام، سيكون صافي ربح القيمة الحالية 127000 هريفنا أوكراني. لنحسب معدل العائد الداخلي في هذه الحالة: 130,000 / (1 + IRR) - 100,000 = 0. وبعد حلها نجد أن المعامل المطلوب يساوي: 127,000: 100,000 - 1 = 0.27، أو 27 %. الآن لنأخذ مثالا أكثر تعقيدا. لنفترض أن الاستثمار الأولي هو 90.000 روبل، ومعدل الخصم 10٪، ويتم توزيع التدفقات النقدية بمرور الوقت على النحو التالي (البيانات بالألف غريفنا):

- سنة واحدة - 48.4

- 2 سنة - 54.5

- 3 سنوات - 67.3

- 4 سنوات - 20.4

- السنة 5 - الخسارة 70.4

- 6 سنوات - 30.2

- 7 سنوات - 55.9

- السنة 8 - الخسارة 20.1

ما الذي سيكون مساويا لـ NPV وIRR في هذه الحالة؟ نحن هنا بحاجة إلى برنامج إكسل. لننسخ بياناتنا إلى أعلى الورقة الجديدة:

لنضع القيمة 0.1 في الخلية A4 - معدل الخصم. لحساب صافي القيمة الحالية نستخدم الصيغة: =NPV(A4;C2:J2)+B2. يرجى ملاحظة أننا لا نخصم الاستثمارات الأولية حيث أنها تمت في بداية العام. إذا تم إنتاجها خلال السنة الأولى، فيجب أيضًا تضمين الخلية B2 في نطاق الحساب. ومع ذلك، للحصول على القيمة الإجمالية للتدفقات النقدية الحرة، يجب علينا إضافة هذه القيمة. لذلك، في جزء من الثانية نحصل على NPV = 146.18 - 90 = 56.18. يتم حساب IRR بشكل أكثر بساطة. نظرًا لأن البيانات الموجودة في مثالنا يتم استلامها بانتظام، فبدلاً من الصيغة =INDOH()، التي تتطلب تحديد التواريخ، يمكننا استخدام الدالة =IRR(). لذا، أدخل التعبير = IRR (B2:J8) في خلية فارغة وسنحصل على الفور على أن المعدل الداخلي للربحية هو 38%.

في كل عام تتزايد الحاجة إلى محو الأمية المالية في جميع شرائح السكان. لا تزال الآمال في زيادة الراتب أو زيادة المعاش أو الميراث من عمة غنية تتضاءل. لقد انتقل الاهتمام برفاهية الفرد من الدولة إلى أكتاف المواطن. كثير من الناس لديهم سؤال: ماذا تفعل؟ ما يجب القيام به ؟ وكيف تكسب المال؟ ولذلك تأتي في المقدمة دراسة أساسيات الاستثمار وتقييم فعالية المشاريع. يتم سماع الكلمات IRR، معدل العائد، فترة الاسترداد بشكل متزايد في المحادثات اليومية. إذا كانت هذه الشروط لا تزال جديدة بالنسبة لك، فسنلقي نظرة على ما هو IRR استثمارمشروع

معدل العائد الداخلي (المختصر بـ IRR) هو معدل فائدة يوضح العائد على الاستثمار. في الأدب باللغة الروسية، يسمى هذا المؤشر معدل العائد الداخلي (يختصر باسم IRR). معايير فعالية المشروع الاستثماري هما مؤشران مترابطان - IRR و NPV (صافي القيمة الحالية). يظهر مؤشر IRR بأي معدل سيكون NPV مساويًا للصفر، مما يعني أن المستثمر سيعيد استثماره ببساطة.

معدل العائد الداخلي لمشروع استثماري هو أول ما يجب أن يبدأ به المستثمر المستقبلي عند التفكير في جدوى الاستثمار. اعتمادًا على مقارنة مؤشرات IRR وNPV وr، حيث r هو معدل العائد الحقيقي كنسبة مئوية، يتم اتخاذ قرار بالاستثمار في المشروع. إذا أدت الحسابات إلى NPV< 0, то вложения убыточны, если NPV >0، يمكنك الاستثمار.

تبدأ صيغة حساب IRR بحساب صافي القيمة الحالية. لنأخذ الاستثمار لمدة عام كمثال.

ثم نحسب صافي القيمة الحالية:

صافي القيمة الحالية = -1500 + 2000 / (1+ ص/100)* 1، حيث r هو سعر الفائدة

حساب IRR، حيث NPV = 0، أي أن المستثمر سيعيد أمواله ببساطة

- 1500 + 2000 / (1+ معدل العائد الداخلي/100)* 1= 0

أن تكون ربحية المشروع 33.34%. ثم سوف يتعادل المستثمر في غضون عام.

الحسابات باستخدام الآلة الحاسبة

من السهل جدًا إجراء العمليات الحسابية باستخدام برنامج Excel الذي يمتلكه أي مستخدم. يحتوي البرنامج على وظيفة مدمجة لحساب القاعدة الداخلية. يمكن العثور عليها في قسم "الصيغ"، ثم - المالية.

تحتاج أولاً إلى عمل جدول بقيم الدخل والاستثمارات المخططة حسب السنة. ثم حدد وظيفة IRR - معدل العائد الداخلي وحدد خلايا الجدول ذات القيم. سيقوم البرنامج على الفور بحساب IRR، ويجب تحويل هذه القيمة إلى نسبة مئوية.

يقوم برنامج Excel بحساب معدل العائد الداخلي (IRR) باستخدام أسلوب المطابقة. عادةً ما يتم تعيين الحد الأقصى لعدد عمليات البحث على 20. إذا لم يتم الحساب بعد 20 محاولة، فمن الضروري ملء "الافتراض" في صيغة VSD.

هام: للحساب الصحيح، يجب أن تحتوي القيم على علامة زائد وعلامة ناقص. وإلا فلن يقوم Excel بحسابها. الشريحة الأولى من الاستثمار تكون دائمًا ناقصًا.

حساب IRR باستخدام الرسم البياني

يتم حساب العديد من المؤشرات الاقتصادية بيانيا. لحساب معدل العائد الداخلي لمشروع ما، تحتاج إلى رسم النسب المئوية على المحور السيني، والدخل المستقبلي على المحور الصادي. ثم أنشئ رسمًا بيانيًا عن طريق حساب صافي القيمة الحالية باستخدام الصيغة أعلاه وتوصيل قيم r المختلفة. النقطة التي يتقاطع فيها الرسم البياني NPV مع المحور X ستظهر معدل IRR.

حساب IRR للأوراق المالية

تتطلب الاستثمارات في الأوراق المالية أيضًا حسابات أولية. في أغلب الأحيان، من الضروري تحديد عائد الاستثمار في السندات.

وللقيام بذلك، سنحدد عدة مؤشرات:

- دخل القسيمة

- القيمة الاسمية للسند؛

- القيمة السوقية الحالية للسندات؛

- الوقت حتى النضج.

- A = دخل القسيمة للسنة؛

وتظهر النتيجة أيضا جدوى الاستثمار. وكلما زاد الرقم 0، كلما كان شراء هذه السندات أكثر ربحية.

كيفية تفسير النتيجة

جميع المشاريع الاستثمارية تتطلب استثمارا أوليا. وقد تكون هذه أموالك الخاصة، أو قد تكون أموالاً مقترضة - قروضاً وقروضاً وغيرها. يُظهر IRR الحد الأقصى لسعر القرض الذي لن يخسر فيه المستثمر أمواله.

على سبيل المثال، يجب أن يحقق المشروع الاستثماري دخلاً بنسبة 25٪ سنويًا، وتم الحصول على قرض للاستثمار الأولي بنسبة 10٪ سنويًا. الفرق +15% سيكون هذا دخل المستثمر. خيار آخر: المشروع يجلب 10٪ سنويا، وتم أخذ القرض بنسبة 17٪. المجموع 7%. المشروع غير مربح.

إذا لم يتم اقتراض الاستثمار، بل تملكه، فعادة ما يتم اعتبار معدل إعادة التمويل بمثابة معدل الخصم ومقارنته به. أو يمكنك مقارنتها بسعر الفائدة على الودائع. على سبيل المثال، تعطي البنوك 12٪ سنويا، ويجب أن تجلب الاستثمارات 8٪. وعلى الرغم من أن المستثمر لن يتعرض لخسارة مباشرة، لأن المال ملك له، إلا أنه لا يزال في المنطقة الحمراء، لأنه يمكنه كسب المزيد في البنك.

الودائع لأجل في سبيربنك

دعونا نلقي نظرة على الأمثلة اليومية. على سبيل المثال، إيداع في سبيربنك. تعتبر الوديعة المصرفية أيضًا استثمارًا، لذا يمكنك أيضًا حساب معدل العائد الداخلي هنا. لنأخذ 5.000.000 روبل ونضعها في البنك لمدة عامين بمعدل 8٪ سنويًا بدون رسملة الفوائد. سنتلقى كل عام:

5000000 * 0.08 = 400000 روبل.

سنتين * 400000 روبل = 800000 روبل.

دعونا نحسب معدل العائد الداخلي (IRR) للإيداع باستخدام حاسبة Excel. وتبين أن القيمة كانت 0.08 أو 8%. إذا كانت هذه أموالك الخاصة، فإن رأس المال الأولي لا يكلفك شيئًا، لذا فإن أي رهان سيكون مربحًا. ولكن إذا كنت بحاجة إلى اقتراض أموال للإيداع، فهذا دائمًا غير مربح، لأن البنك يمنح القروض دائمًا بمعدل فائدة أعلى.

الاستثمارات في مؤسسات التمويل الأصغر

هناك نوع آخر من الاستثمار - ليس في البنك، ولكن في مؤسسات التمويل الأصغر (يُشار إليها اختصارًا بـ MFOs). وتطلق العديد من مؤسسات التمويل الأصغر على مثل هذه الودائع الاستثمارية، ولكنها في الواقع استثمارات خالصة.

هام: الاستثمارات في مؤسسات التمويل الأصغر ليست ودائع ولا يتم تأمينها من قبل الدولة من خلال وكالة تأمين الودائع.

لكن مؤسسات التمويل الأصغر تعطي أسعار فائدة مرتفعة. على سبيل المثال، يمنح MoneyMan في بداية عام 2017 نسبة 21% سنويًا بدون رسملة. لنأخذ 5.000.000 روبل ونستثمرها في مؤسسات التمويل الأصغر لمدة عامين. دعونا نحسب الأرباح المستقبلية:

5000000 * 0.21 = 1050000 روبل في السنة.

1,050,000 روبل * سنتين = 2,100,000 روبل.

والنتيجة هي بالفعل أكثر إثارة للاهتمام. لنأخذ على سبيل المثال قرضًا للاستثمار من بنك موسكو الائتماني، الذي يقدم قرضًا استهلاكيًا بفائدة 12.5٪ سنويًا. بعد إجراء حسابات معينة، نحصل على عائد قدره 8.5٪ سنويا، وهو أعلى بنسبة 0.5٪ من الودائع في سبيربنك. تبين أن مبلغنا لمدة عامين يزيد بمقدار 50000 روبل عما هو عليه في سبيربنك، حتى مع الأخذ في الاعتبار قرض المستهلك. وسيكون إجمالي الربحية 850 ألف روبل.

شراء السند

دعونا نحسب ربحية الاستثمار في السندات. خذ على سبيل المثال سندات بنك تينكوف، والتي بالمناسبة يتم تداولها في بورصة نيويورك بالدولار. دعونا نحدد المؤشرات اللازمة:

- دخل القسيمة لهذا العام - 140 دولارًا أمريكيًا؛

- القيمة الاسمية للسند - 1000 دولار أمريكي؛

- القيمة السوقية الحالية للسندات – 1166 دولارًا أمريكيًا؛

- وقت النضج - 2 سنة.

لنقم بعدة خطوات للحساب باستخدام الصيغة:

- A = دخل القسيمة للسنة؛

- ب = (القيمة الاسمية - القيمة الحالية) / الوقت حتى الاستحقاق؛

- ج = (القيمة الاسمية + القيمة الحالية) = 2.

(140 + ((1000 – 1166)/2)) / (1000 + 1166) : 2

(140 + (-83) / 1583 = 0,036 * 100 % = 3,6 %

كما نرى، هناك ربحية، المؤشر فوق الصفر، لكنه صغير جدًا لدرجة أننا نحتاج إلى التفكير في العائد على الاستثمار.

سنشتري 5 ملايين سهم، ونحول هذه الأموال إلى دولارات بمعدل 58 روبل. مقابل دولار.

الإجمالي = 86,206 دولار أمريكي. نشتري معهم 74 سندًا.

في غضون عامين سوف نحصل على ربحية معينة:

- للسنة الأولى - 140 دولارًا أمريكيًا * 74 سندًا = 10,360 دولارًا أمريكيًا.

- للسنة الثانية - 140 دولار أمريكي * 74 سند = 10,360 دولار أمريكي

الإجمالي - 20720 دولارًا أمريكيًا. إذا لم يتغير سعر الصرف، فإن 20720 * 58 روبل = 1201760 روبل.

لكننا سوف نحصل على الاستثمار الأولي بالقيمة الاسمية:

74 سنداً * 1000 دولار أمريكي = 74,000 دولار أمريكي

الإجمالي بالدولار: 74,000 + 20,720 - 86,206 = 8,514 دولارًا أمريكيًا لمدة عامين أو 4,257 دولارًا أمريكيًا لكل عام. دعونا نحول إلى روبل بمعدل 58 روبل = 246.906 روبل في السنة.

شراء شقة

لنفكر في خيار الاستثمار في العقارات، أي شراء شقة بغرض تأجيرها، بحيث يتم بيعها بعد بضع سنوات، على سبيل المثال، بعد عامين. لنأخذ نسخة مبسطة: بعد عامين، ستكلف الشقة نفس تكلفة الشراء.

نحن نشتري شقة في منطقة موسكو القريبة مقابل 5 ملايين. ستكون هذه شقة من غرفة واحدة بمساحة متوسطة 50 مترًا مربعًا. م تبلغ تكلفة استئجار هذه الشقة في عام 2017 حوالي 25000 روبل شهريًا.

لنحسب الأرباح:

- للسنة الأولى - 25000 روبل * 12 شهرًا = 300000 روبل؛

- للسنة الثانية - 25000 روبل * 12 شهر = 300000 روبل.

في عامين فقط - 600000 روبل.

دعونا نقارن النتائج

وكما نرى، فإن الاستثمار في مؤسسات التمويل الأصغر سيجلب أكبر عائد، ولكن هذا يمثل أيضًا أعلى المخاطر المحتملة. فالشقة ليست جذابة مقارنة بالوديعة المصرفية، تماما مثل السندات الشعبية.

عند مقارنتها كنسبة مئوية، يبلغ عائد الإيجار 6٪ سنويًا. في هذا الخيار، لا يمكنك تحقيق الربح إلا عندما يرتفع سعر الشقة، وفي بعض الأحيان يمكن أن ينخفض.

هام: لا يعتمد معدل العائد الداخلي على فترة الاستثمار: إذا كان العائد منخفضًا، فلن يرتفع معدل العائد الداخلي حتى بعد 10 سنوات.

شرط العائد على الاستثمار

من المهم أيضًا حساب فترة الاسترداد أو، كما يقولون أيضًا، معدل العائد الداخلي. للقيام بذلك، عليك أن تأخذ مؤشرين نقديين:

- مبلغ الاستثمار الأولي؛

- الدخل السنوي ناقص النفقات.

صيغة الحساب هي كما يلي:

الاستثمار الأولي: الدخل السنوي ناقص النفقات = فترة الاسترداد

هذه عملية حسابية مبسطة، ولكنها توضح بشكل تقريبي وبسرعة مدى أهمية المشروع الاستثماري. على سبيل المثال، في حالة شراء شقة بـ 5 مليون وتأجيرها بـ 25 ألف، فإن معدل العائد الداخلي، أو فترة الاسترداد، سيكون:

5,000,000 روبل: 300,000 روبل = 16.6 سنة.

ملخص

قبل الاستثمار في مشروع يبدو جذابًا للوهلة الأولى، احسب معدل العائد الداخلي (IRR) وقارنه بالخيارات الأخرى. في أبسط نسخة - مع الودائع المصرفية.

لحساب IRR، استخدم طرقًا مختلفة، أبسطها هو الحساب باستخدام حاسبة Excel.

عند حساب الأرباح المستقبلية لا تنسى الضرائب:

- في الوديعة - ضريبة الدخل الشخصي 13% إذا كان سعر البنك أعلى من سعر إعادة التمويل؛

- عند الاستثمار في مؤسسات التمويل الأصغر - ضريبة الدخل الشخصي بنسبة 13% على كل الدخل؛

- عند الاستثمار في الأوراق المالية - ضريبة الدخل الشخصي بنسبة 13% على الربح عند سحب الأموال؛

- عند الاستثمار في السندات الحكومية، لا يتم فرض ضريبة الدخل الشخصي؛

- عند شراء شقة - ضريبة الأملاك بالمعدل الإقليمي؛

- عند بيع شقة مملوكة لمدة تقل عن 5 سنوات - ضريبة الدخل الشخصي بنسبة 13%.

عند استثمار الأموال، عليك أن تدرك دائمًا أن جميع أدوات الاستثمار محفوفة بالمخاطر، ولكنها تنطوي فقط على درجات مختلفة من المخاطر. لتوزيع المخاطر بالتساوي، يحتاج كل مستثمر إلى إنشاء محفظة متوازنة، مع الأخذ في الاعتبار العمر والأهداف الاستراتيجية. لكننا سنتحدث عن هذا مرة أخرى. حظ سعيد!

يدرس علم الاقتصاد قضايا خفض التكاليف أثناء تنفيذ المشروع والحصول على أقصى قدر من الأرباح. في هذه الحالة، التركيز الرئيسي هو على الربح.

في التحليل المالي، تم اقتراح العديد من الأنظمة لتقييم فعالية المشاريع، ولكن في معظم الحالات يتم استخدام نظام مؤشرات انخفاض التدفقات النقدية. واحد منهم هو مؤشر IRR (معدل العائد الداخلي). سنقوم بتحليل ميزات هذا المؤشر في المقالة.

ماذا يعني هذا المؤشر؟

في الأدبيات الاقتصادية، يُفهم معدل العائد الداخلي على أنه مستوى معين من الفائدة تكون عنده القيمة الحالية للأموال المستثمرة في مشروع استثماري تساوي الصفر.

لاتخاذ قرار بشأن الاستثمار في مشروع استثماري، من المهم أن نفهم ليس فقط المبلغ الذي سيجلبه، ولكن أيضًا المبلغ الذي يجب استثماره.

لاتخاذ قرار بشأن الاستثمار في مشروع استثماري، من المهم أن نفهم ليس فقط المبلغ الذي سيجلبه، ولكن أيضًا المبلغ الذي يجب استثماره.

في التحليل المالي، يتم تخفيض مبلغ الاستثمار في البداية إلى القيمة الحالية، أي يتم حساب صافي القيمة الحالية. بعد ذلك، سيتم تحديد معدل العائد الداخلي (IRR)، وإلا فإنه يبدو كمؤشر يسمى معدل العائد الداخلي، والذي يوضح المبلغ الأمثل للاستثمار في مشروع معين.

مؤشرات NPV وIRRتمثل نظامًا متكاملاً من المعايير لتقييم فعالية تنفيذ مشروع استثماري. نظرًا لأن القيمة الأولى هي مقدار الدخل المعبر عنه عينيًا مع مراعاة القيمة الحالية للأموال. معنى آخر هو المعدل الذي سيحصل المستثمر عند الوصول إليه على ربح.

تتم مقارنة معدل العائد الداخلي المحسوب مع معدلات العائد المماثلة العاملة حاليًا في السوق. لكن في هذه الحالة لا بد من الأخذ بعين الاعتبار المخاطر وتوقيت هذه المشاريع.

ل مقارناتيتم قبول معدل الإيداع في مؤسسة مصرفية. ولن يتم تنفيذ المشروع إلا إذا كان معدل العائد الداخلي أعلى من متوسط أسعار المشاريع الاستثمارية والودائع.

معدل العائد الداخلي تتميز بمعيارين:

- تمثل التدفقات النقدية صافي الاستثمار.

وهذا يعني أنه في بداية تنفيذ مشروع استثماري، تكون التدفقات النقدية سلبية حصرا، أي أن المستثمر يستثمر الأموال فقط، لكنه لا يحصل على عائد. وبعد فترة معينة يكتسب المشروع تدفقات نقدية موجبة. ولا تحدث أي تغييرات أخرى أثناء تنفيذ المشروع. عند الانتهاء من المشروع، يجب أن تكون الأموال إيجابية فقط. خلاف ذلك، يسمى هذا المعيار معزول حيث لا يؤخذ في الاعتبار تأثير العوامل الخارجية والداخلية. - التدفقات المختلطةمال.

إنها تمثل تناوبًا للقيم السلبية والإيجابية عند استلام الأموال. وفي هذه الحالة، يعتقد الاقتصاديون أن استخدام طريقة IRR غير ممكن. يرجع ذلك إلى حقيقة أن البيانات التي تم الحصول عليها بهذه الطريقة تفقد موثوقيتها. لمثل هذه التدفقات النقدية تم تطويره تعديل معدل العائد الداخلي .

قواعد استخدام هذا المؤشر

من الناحية العملية، عند تحليل المشاريع الاستثمارية، يستخدم الخبراء نتائج حسابات IRR على النحو التالي:

من الناحية العملية، عند تحليل المشاريع الاستثمارية، يستخدم الخبراء نتائج حسابات IRR على النحو التالي:

- تحديد معدل العائد على المشروع الاستثماري. يقرر المشاركون ما إذا كانت هناك حاجة لجمع الأموال المقترضة؛

- تقييم القرارات المتعلقة بالمشاريع الاستثمارية. في هذه الحالة، ترتبط النتائج التي تم الحصول عليها بالقيم المثلى لقطاع معين من الاقتصاد؛

- لحساب استدامة المشروع. ولتحقيق ذلك، تتغير الظروف التي سيتم في ظلها تنفيذ المشاريع.

استخدام IRR عند حساب ربحية المشروع الاستثماري عدد من العيوب والمزايا.

ل الجوانب الإيجابيةويشمل ذلك إمكانية مقارنة المشاريع الاستثمارية حسب مدة وحجم أنشطتها. لكن الميزة الرئيسية لاستخدام IRR هي القدرة على حساب ربحية تدفقات الاستثمار.

عيبويعتبر أنه عندما تتغير إشارة التدفق النقدي، يتم حساب عدة قيم IRR، مما قد يعطي معلومات خاطئة. عند حساب هذا المؤشر، يرى الخبير أنه يتم إعادة استثمار الأموال بالنسبة المئوية التي تم الحصول عليها. ولكن في الواقع، هذا لا يتوافق دائما مع الواقع.

واستناداً إلى معايير التدفقات النقدية إلى المشروع، تجدر الإشارة إلى أنه يجب تطبيق طريقة IRR فقط في حالة وجود تدفقات صافية من تنفيذ المشروع الاستثماري.

تتم مناقشة الإجراء الخاص بحساب القيمة الحالية (NPV) في Excel في الفيديو التالي:

إذا لم تكن قد سجلت منظمة بعد، ثم أسهل طريقةيمكن القيام بذلك باستخدام الخدمات عبر الإنترنت التي ستساعدك على إنشاء جميع المستندات اللازمة مجانًا: إذا كان لديك بالفعل مؤسسة وتفكر في كيفية تبسيط وأتمتة المحاسبة وإعداد التقارير، فستساعدك الخدمات عبر الإنترنت التالية سيحل محل المحاسب في مؤسستك تمامًا وسيوفر الكثير من المال والوقت. يتم إنشاء جميع التقارير تلقائيًا وتوقيعها إلكترونيًا وإرسالها تلقائيًا عبر الإنترنت. إنه مثالي لأصحاب المشاريع الفردية أو الشركات ذات المسؤولية المحدودة في النظام الضريبي المبسط، UTII، PSN، TS، OSNO.

كل شيء يحدث ببضع نقرات، دون طوابير أو ضغوط. جربه وسوف يفاجأكم أصبح الأمر سهلاً!

إجراء الحساب والصيغة

توجد في مصادر مختلفة تفسيرات مختلفة لصيغة حساب معدل العائد الداخلي (IRR)، ولكن التفسير "التقليدي" هو كما يلي:

يتم التعبير عن القيمة في النسب المئوية. يعزو بعض الاقتصاديين والمحللين ذلك إلى عيوب هذا التقييم للمشروع الاستثماري، في حين أن آخرين، على العكس من ذلك، يشيرون إلى حقيقة أن البيانات المئوية أسهل في التفسير، يعزون ذلك إلى مزاياه.

يتقدم نوعين من الحسابمن هذا المؤشر:

- رسم بياني؛

- علم الحساب.

طريقة رسوميةأكثر وضوحًا وملاءمة عند مقارنة العديد من المشاريع.

الحساب اليدويالمؤشرات التي تميز خيارات تنفيذ المشروع لا تستخدم عمليا في الوقت الحاضر. غالبًا ما يتم استخدام برامج Excel أو البرامج المتخصصة.

مثال للحساب

وكمثال لحساب معدل العائد الداخلي، لنأخذ مشروعا استثماريا تم تصميم فترة تنفيذه لمدة 5 سنوات. بلغ الاستثمار الأولي 45000 ألف روبل. وفي الوقت نفسه يريد المستثمر الحصول على ما لا يقل عن 18% سنويا من المشروع.

يوفر الجدول بيانات لحساب معدل العائد الداخلي.

| المؤشرات | أنا سنة | السنة الثانية | السنة الثالثة | السنة الرابعة | السنة الخامسة |

|---|---|---|---|---|---|

| حجم المبيعات | 58950 | 60650 | 66920 | 68450 | 64580 |

| مصاريف التشغيل (تكاليف المواد، تكاليف العمالة، الإنتاج العام ومصروفات الأعمال العامة (باستثناء الاستهلاك)، تكاليف بيع المنتجات) | 34645 | 35440 | 37560 | 38220 | 34852 |

| الاستهلاك | 8500 | 8500 | 8500 | 8500 | 8500 |

| الدخل الخاضع للضريبة | 15805 | 16710 | 20860 | 21730 | 21228 |

| ضريبة الدخل | 3161 | 3342 | 4172 | 4346 | 4246 |

| صافي الربح | 12644 | 13368 | 16688 | 17384 | 16982 |

| صافي التدفق النقدي (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

دعونا نحدد التدفق النقدي المخصوم:

دعونا نحدد قيمة NPV أخرى:

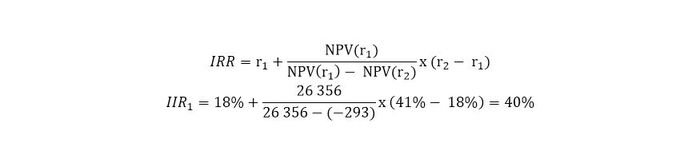

والآن نستخدم صيغة IRR، والتي تبدو كما يلي:

يوضح هذا المثال أن تنفيذ هذا المشروع منطقي، حيث تم تحديد معدل العائد للمستثمر بـ 18%، وتظهر الحسابات أن العائد على الاستثمار سيكون 40%.

تحليل البيانات الواردة

تحليل مبني علىلمقارنة IRR مع معدل الخصم (r).

قد يؤدي IRR الناتج إلى ثلاثة قرارات من جانب المستثمر:

قد يؤدي IRR الناتج إلى ثلاثة قرارات من جانب المستثمر:

- المشروع ليس فعالا. بشرط أن يكون معدل الخصم أعلى من قيمة IRR المحسوبة، فهذا يعني أن الأموال المستثمرة في المشروع ستحقق خسائر. يوصى برفض المشروع.

- تأثير صفر. معدل الخصم ومعدل العائد الداخلي هما نفس المشروع، مثل هذا المشروع ليس له أي معنى اقتصادي، كما ينصح برفضه.

- المشروع فعال. وتبين أن معدل الخصم أقل من معدل العائد الداخلي، مما يعني أن هناك معنى اقتصاديًا في تنفيذ مثل هذا المشروع.

عند تحليل البيانات التي تم الحصول عليها، يجب التركيز على مصدر جمع الأموال للمشروع. إذا استثمر المستثمر أمواله الخاصة فقط، فإن IRR هو دخله المحتمل من المشروع. في حالة جمع الأموال من البنوك التجارية ()، ينبغي تفسير معدل العائد الداخلي (IRR) على أنه الحد الأقصى لسعر التزام القرض.

ويشير ارتفاع معدل العائد الداخلي إلى آفاق الاستثمار، كما تشير الفجوة الكبيرة بين القيمة المعيارية إلى هامش الأمان لهذا المشروع.

لقد اعتبرنا مؤخرًا مؤشرًا مهمًا للجدوى الاقتصادية لأي مشروع استثماري مثل NPV، وهو صافي القيمة الحالية للمشروع. حان الوقت للتعرف على ثاني أهم مؤشر لفعالية المشاريع الاستثمارية - IRR، معدل العائد الداخلي.

يوجد في الترجمة الروسية الكثير من التفسيرات - معدل العائد الداخلي، ومعدل العائد الداخلي، ومعدل الربحية الداخلي، ومعدل الربحية الداخلي - كل هذا يعني نفس الشيء. عادة ما يتم التعبير عن هذا المؤشر كنسبة مئوية، وفي كثير من الأحيان أقل بكثير في الكسور العشرية.

والمعنى الاقتصادي لهذا المؤشر هو أنه في الواقع يظهر متوسط الربحية السنوية للمشروع في أفق النظر. على سبيل المثال، إذا قمت بحساب مشروع لمدة 10 سنوات وكان معدل العائد الداخلي لمشروعك هو 15%، فهذا يعني أن استثمارك في المشروع سيعطي متوسط 15% سنويًا لمدة 10 سنوات.

خبيرنا أليكسي غريبينيوك

وبعبارة أخرى يمكن تعريف المعنى الاقتصادي على النحو التالي: هذا هو سعر الخصم الذيصافي القيمة الحالية المشروع يذهب إلى الصفر. وعليه، إذا اقترضت أموالاً من بنك أو مثلاً من صديق بفائدة 20% سنوياً، فلا يجب أن تستثمرها في مشروعك الذي يعطي ربحية 15% فقط.والأفضل الاستثمار في مشروع آخر يعطي أكثر من 20٪ وإلا فلا فائدة من الاقتراض من حيث المبدأ. سيكون من الفعال اقتراض أموال من أحد البنوك بفائدة 20% سنويًا فقط عندما يتبرع مشروعكمعدل العائد الداخلي فوق 20%. وفي هذه الحالة يمكنك إعادة الأموال إلى البنك وكسب لنفسك أرباحًا إضافية.

حساب معدل العائد الداخلي إن الكتابة يدويًا على الورق ليست مهمة سهلة ويجب أن تتمتع بقدرات رياضية حقيقية. ضخامةمعدل العائد الداخلي يتم حسابه بطريقة الاختيار، وكما قلت، فهو يساوي معدل الخصم الذي عنده المؤشرصافي القيمة الحالية يساوي الصفر. يتعين عليك إجراء عدة تكرارات قبل العثور على معدل العائد الداخلي. صعب؟ صعب جدا! أنا نفسي لم أعتمد أبدًا على الورقمعدل العائد الداخلي. يقوم Microsoft Excel بحساب IRR على الفور - من خلال وظيفة "VSD" - بسهولة تقشير الكمثرى!

بالإضافة إلى تلك التي تمت مناقشتهاصافي القيمة الحالية وIRR هناك مؤشر ثالث مهم للكفاءة الاقتصادية لأي مشروع استثماري وهو فترة الاسترداد. المعنى الاقتصادي لهذا المؤشر بسيط للغاية - وهي الفترة الزمنية التي يعيد خلالها المشروع الأموال المستثمرة إلى صاحبه. كقاعدة عامة، كلما كان المشروع الذي نفكر فيه كثيف رأس المال، كلما طالت فترة الاسترداد. بالطبع، هذا ليس ضروريا تماما، ولكن لا يزال، كقاعدة عامة، كذلك. على سبيل المثال، ستكون فترة الاسترداد لمحطة توليد الطاقة أطول من فترة الاسترداد لمتجر صغير.

هناك اعتماد مهم آخر في المشاريع الاستثمارية - عادة كلما زادت ربحية المشروع، زادت مخاطر تنفيذه. والعكس صحيح - كلما انخفضت الربحية، انخفضت المخاطر.

في التحليل المالي لربحية الاستثمار، يحتل معدل العائد الداخلي مكانا خاصا. يوصى جميع المنظمات بحساب المؤشر قبل اختيار مشروع استثماري.

سيتم مناقشة عملية حسابها وتحليلها في هذه المقالة.

تعريف

معدل العائد الداخلي (IRR) هو معدل معين يضمن عدم وجود خسائر على الودائع وأن الدخل من الاستثمار مطابق لتكاليف نفس المشروع. وبعبارة أخرى، هذه هي قيمة الفائدة المحددة التي يكون عندها الفرق بين تدفق الأموال إلى الداخل والخارج، أي صافي القيمة الحالية (NPV)، مساويًا للصفر.

من الأكثر ملاءمة حساب هذا المؤشر باستخدام برامج خاصة، على سبيل المثال، Excel. يمكنك أيضًا استخدام الآلة الحاسبة المالية.

بدون استخدام طرق الحساب الآلية، يجب تحديد النسبة المئوية للقيمة من خلال عمليات حسابية مطولة. وفي هذه الحالة، يتم تحديد حجم صافي القيمة الحالية بمعدلات خصم مختلفة. هذه الطريقة تسمى طريقة التكرار.

على سبيل المثال، يكون صافي القيمة الحالية بمعدل 15% أكبر من الصفر وسالبًا عند 5. يمكننا أن نستنتج أن معدل العائد الداخلي يقع في نطاق المعدلات من 5 إلى 15%. ثم يتم زيادة الرقم الأصغر باستمرار ويتكرر الحساب حتى يساوي صافي القيمة الحالية الصفر.

لماذا تحتاج إلى حساب؟

والمعنى الاقتصادي للمؤشر هو أنه يتميز بالنقاط التالية:

- ربحية الاستثمار المحتمل. عندما تختار المؤسسة المشروع الذي ستستثمر فيه، فإنها تسترشد بقيمة هذا المؤشر. كلما زاد معدل العائد الداخلي (IRR)، ارتفع العائد على الاستثمار.

- معدل القرض الأمثل. IRR هو الحد الأقصى للسعر الذي يحقق فيه الاستثمار التعادل. إذا كانت الشركة تخطط للحصول على قرض لهذا الاستثمار، فعليك الانتباه إلى المعدل السنوي. إذا كانت الفائدة على القرض أكبر من القيمة المستلمة، فإن المشروع سيتسبب في خسارة.

عند استخدام مؤشر لتقييم الاستثمارات المستقبلية، عليك أن تأخذ في الاعتبار مزايا وعيوب هذه الطريقة.

تشمل الجوانب الإيجابية لاستخدام VND ما يلي:

- مقارنة الاستثمارات الممكنة مع بعضها البعض على أساس كفاءة استخدام رأس المال. ستفضل الشركة اختيار الاستثمار الذي يتمتع بسعر فائدة أعلى.

- مقارنة المشاريع ذات الآفاق الاستثمارية المختلفة، أي الفترة الزمنية التي يتم فيها الاستثمار. في هذه الحالة، عند مقارنة معدل العائد الداخلي (IRR) للودائع المحتملة المختلفة، يتم تحديد الدخل الذي سيحقق أكبر دخل على المدى الطويل.

تشمل العيوب الرئيسية والميزات السلبية ما يلي:

- - صعوبة التنبؤ بالمدفوعات. من خلال حساب هذه القيمة، من المستحيل التنبؤ بحجم إيصال الإيداع التالي. يتأثر مقدار الربح بالعديد من العوامل والمخاطر والمواقف المختلفة على مستوى الاقتصاد الجزئي والكلي، والتي لا تؤخذ في الاعتبار في الحساب.

- من المستحيل تحديد القيمة المطلقة لتدفق الأموال. معدل العائد الداخلي (IRR) هو مؤشر نسبي، فهو يحدد فقط النسبة المئوية التي لا تزال عندها المساهمة متعادلة.

- ولا يؤخذ في الاعتبار إعادة الاستثمار. تتطلب بعض الودائع إدراج مدفوعات الفائدة. أي أن هناك عملية زيادة حجم الاستثمار بسبب الربح منه. ولا يوفر حساب معدل العائد الداخلي (IRR) هذا الاحتمال، وبالتالي فإن المؤشر لا يعكس الربحية الحقيقية لهذه التكاليف.

الصيغة والمثال

لتحديد طريقة حساب معدل العائد الداخلي (IRR) يتم استخدام المعادلة:

- صافي القيمة الحالية - حجم القيمة الحالية؛

- IC - مبلغ الاستثمار الأولي؛

- CFT - التدفق النقدي خلال الفترة الزمنية؛

- IRR - معدل العائد الداخلي.

وبالنظر إلى هذه المعادلة، يمكننا تحديد أن المؤشر يتم حسابه باستخدام الصيغة التالية:

حيث r هو سعر الفائدة.

لفهم كيفية حساب الدخل القومي الإجمالي بشكل أفضل، عليك إلقاء نظرة على مثال. دع المشروع يتطلب استثمار مليون روبل. وفقا للتوقعات الأولية، في السنة الأولى سيكون الدخل 100 ألف روبل، في الثانية - 150 ألف روبل، في الثالثة - 200 ألف روبل، في الرابع - 270 ألف روبل.

يجب أن يتم حساب المؤشر دون استخدام برامج خاصة باستخدام طريقة التكرار. للقيام بذلك، تحتاج إلى تنفيذ عدد من الإجراءات:

تشير البيانات التي تم الحصول عليها إلى أن أعلى معدل سنوي للقرض للوديعة هو 23٪.

إذا تلقت المنظمة التزامات بسداد القرض بمعدل فائدة أكبر من المبلغ المحدد، فسيكون المشروع غير مربح. من المستحسن أن تجد الشركة ظروفًا أكثر ملاءمة.

الحساب في إكسل

أسهل طريقة لحساب المؤشر هي استخدام الأدوات الآلية، مثل Excel. يحتوي هذا البرنامج على صيغ مالية مدمجة تسمح لك بإجراء الحسابات بسرعة كبيرة.

لحساب القيمة هناك وظيفة VSD. ومع ذلك، ستعمل هذه الصيغة بشكل صحيح فقط في حالة وجود قيمة موجبة وقيمة سالبة واحدة على الأقل في الجدول.

تبدو الصيغة في الخلية الناتجة كما يلي: =VSD(E3:E12).

يمكنك مشاهدة عملية الحساب في هذا البرنامج في الفيديو التالي:

تحليل النتيجة

يستخدم المؤشر لتحليل فعالية الاستثمارات المحتملة. ولتحديد جدوى استثمار الأموال، تتم مقارنة الدخل القومي الإجمالي بمستوى معين من الربحية. ويتم ذلك غالبًا باستخدام المتوسط المرجح لتكلفة رأس المال (CAC).

يستخدم المؤشر لتحليل فعالية الاستثمارات المحتملة. ولتحديد جدوى استثمار الأموال، تتم مقارنة الدخل القومي الإجمالي بمستوى معين من الربحية. ويتم ذلك غالبًا باستخدام المتوسط المرجح لتكلفة رأس المال (CAC).

يحدد مؤشر SSC الحد الأدنى من دخل المؤسسة الذي يمكن أن يوفر للمؤسسين عائدًا على الأموال التي يتم إنفاقها على المساهمات الرأسمالية. يتم اتخاذ معظم قرارات الاستثمار بناءً على هذا الرقم.

كما أن سعر الفائدة على القروض غالبا ما يؤخذ كمؤشر للربحية. تتيح لك هذه الطريقة معرفة ما إذا كان جمع الأموال المقترضة فعالاً لمشروع معين.

يتم تحديد جدوى ودائع الشركة على أساس نسبة IRR ومؤشر الربحية (P):

- VSD=P. وهذا يعني أن الاستثمار عند الحد الأقصى المسموح به. ولضمان فعالية التكلفة، ينبغي إعادة النظر في التكلفة الأولية للاستثمارات، وينبغي تعديل التدفقات والتوقيت. أيضا، عند تحليل الاستثمارات، يتم استخدام تحليلها المقارن.

- VSD>P. تشير هذه النسبة إلى أن الاستثمار سيغطي تكاليف توفيره. يمكن اعتبار هذا الاستثمار بمثابة احتمال، وينبغي اتخاذ القرار النهائي بعد إجراء مزيد من التحليل المالي.

- VSD<П . وهذا يعني أن المشروع الذي تم تحليله له ربحية أقل من تكلفة رأس المال والقروض وما إلى ذلك. تنصح المنظمة بالتخلي عن الاستثمارات لأنها لن تحقق ربحًا.

- VSD1<ВСД2 . وتبين هذه النسبة أن أحد الاستثمارات المقترحة أكثر ربحية من الآخر.